- Kategori

- Ekonomi - Finans

Borçlanarak yatırım yapmak

Bugün borç alan yarın emir alır.

İş hayatına atılan kişi çok sayıda özleme sahip. Önce özlemlerini yerine getirmek istiyor. Enerjisi çok, hiç bitmeyecek kanısında. İş yapma arzusu, özlemler ve zaman üçlüsü bir arada.

Elbiseler, otomobil, mobilya almak, seyahat etmek isteklerinin hepsi sırada. Şu marka elbise aldım, tasarımcının ismi bu. Benim otomobil biraz benzin yakıyor ama güçlü, gaza bastım mı geçemeyeceğim araç yok. Modern koltuk ve büfe takımını aldım, gördünüz mü? Çok para ödedim. Mısırı gördünüz mü? Çok değişik bir ülke.

Çalışan milyarlarca insan ve onların birbirinden farklı istek ve hedeflerinin olması normal sayılmalıdır.

Yaşama yeni atılanlar ile önceki nesil arasında diyalog kurulması önemsenecek bir konudur. Yaşam tabii ki gençlerin. Ama ihtiyaç ve istekler karşılanırken önceki neslin birikimlerinden yararlanmak faydalıdır. Örneklere değinirsek; Genç olarak ihtiyacın olan kaliteli elbiseyi al, ama bil ki özel tasarım veya marka olursa asgari dört kat pahalıdır. Bu yüzden isteklerini mümkünse indirimdeyken al ve paranı koru. Elbise, ayakkabı koleksiyonu yapmanın oldukça yüksek bir maliyeti vardır. Ne kadar çok ürün alırsan o kadar çok para ödeyeceğini hatırla.

Mobilya her ev değiştirmede yıpranır. Taşınacak boyutlarda olsun. Zamanla eskir, fiyatı sıfıra gider.

Araç istediğin yere varmak, bir çuval patates taşımak ve yaşam hızını artırmak içindir. Araca ödediğin bedel büyük olmasın. Genel kural yıllık kazancın 100binTL ise otomobilin 50binTL civarı olsun (kazancın%50'si) şeklindedir. İyi bir marka ikinci el alabilirsin. Fazla sürat yapma, risk alma. Potansiyel riskler bir araya gelir ve bir felakete sebep olabilir. Araç normalde taksi, minibüs olarak kullanılması dışında gelir getiren bir varlık olmayıp, yıllar geçtikçe değer kaybeden bir varlıktır.

Mısır'a gitmeden önce Anadolu'yu, Şanlıurfa'daki 12bin yıllık Göbeklitepe'yi, İstanbul'un, Ankara'nın müzelerini gör. Yurdunu tanı, daha iyidir.

Kişinin kazancı normalde sınırlıdır. Özlemlerinin maliyeti ve masrafları, kazançdan çok olursa borçlanma artıyor. Bankalardan kredi çekiyorsun. Bankalar "Kredi ucuzdur" diyor. İkinci bir şey daha söylüyor. "Borcun olabilir ama yatırım yap. Yatırım yap ve geleceğini düşün" diyorlar. Bankalar bu söylemleri için kendi yönlerinden haklı sayılabilir. Bankalar paradan para kazanan kuruluşlar ve ne kadar çok işlem yaparlarsa o kadar kâr ediyorlar. Yıl sonu hissedarlara kâr payı verecekler. Kişi bu tür davetlere evet diyebilir ve bu kez yatırım yapayım derken daha büyük hacimde borç tuzağına düşebilir. "Borcumuz var ama yatırımlarımız da var" sözü sorgulanmaya ihtiyaç duyulan bir sözdür.

Borç yapmak bir defa tehlikeli bir eylemdir. Ev kredisi bile yıllık en az %12-%15 bandında faiz gerektirirken, diğer krediler daha pahalıdır.

Kredi kartı ödemesini geciktirmenin yılda %30'dan fazla faiz gerektirdiğini herkes biliyor. Biliyor ama asgari ödemeyi bile yapmıyor, ilave faiz ödemesi yapmak zorunda kalıyor.

Borç alarak yatırım yapmak; "Borç almak ve faizini ödemek ile alınan borcu faizinden daha çok gelir getirecek alanlarda kullanmak" olarak özetlenir.

Borç yaparak yatırım yapmak isteyenlerin cevaplaması gerekenler;

1. Hangi alanda yatırım yapacaksın ve bu alanda aldığın borcun faizinden daha yüksek kazanç elde edebilecek misin?. Bu alan bildiğin bir alan mı?

2. Borç almadan önce, mevcut borç ve kazanç durumun nedir?

3. Aksilik oldu, kazanamadın borcunu nasıl ödeyeceksin? Maaşın, yedek paran, başka kazançların var mı?

4. Aksilik oldu ödemeyi aksattınız faiz oranı artıyor mu? Sabit mi? Ana para ve faiz şartları muhtelif olasılıklar için belirtilmiş mi?

5. Yatırımın olumlu sonuç verdi. Borcunu erken kapattığında faizden bir indirim olacak mı?

Bu soruların cevapları detaylandırılabilir. Ancak bildiğin bir alanda yatırım yapmak ve riski azaltmak, mevcut ve potansiyel borcun gelirin üçte birini aşmaması, olası aksilikler için en az 3-6 aylık yedek kaynak olması, borç alma sözleşmesinin iyi okunması, erken kapatma için potansiyel faizlerin düşülmesi şarttır.

Esasen kişinin önce borcunu sıfırlamış olması, takiben biriktirmesi ve birikimine karşı enflasyondan daha fazla getiri elde etmeye çalışması makul davranıştır.

Borcu öderken muhtelif seçenekler mevcuttur. İki tane bir yıl süreli kredi çekmiş olun. Birinci krediniz yıllık %16 faizden 15binTL, ikinci krediniz yıllık %18 faizden 30bin TL olsun. Elinize para geçtiğinde klasik yaklaşım öncelikle faizi yüksek olan borcun ödenmesi ve kredinin kapanmasıdır. Başka bir yaklaşım ise ödenmesi kolay borcun öncelikle ödenmesi ve borç yapan kişinin motive edilmesidir. Duruma göre kişi bu yaklaşımlardan birini tercih edebilir.

Asgari üç ile altı ay kişinin kendisine veya ailesine yetecek karagün parasının; kaza, deprem, hastalık halleri için bankada hazır olması veya kolay paraya çevrilecek şekilde bulunması önemsenmektedir.

Esasen borç iki türde gruplanabilir. İyi borç ve kötü borç. İyi borca örnek ilerde oturacağınız veya Size gelir getirecek ev, dükkan ve benzeri gayrimenkul alınmasıdır. Özellikle ev, dükkan gibi varlıkların en azından değerinin enflasyon kadar arttığından söz edilmektedir. Kötü borca örnek ise pahalı elbise, otomobil, mobilya alınmasıdır. İhtiyaç sayılan beyaz eşya dışındaki lüks otomobil, mobilya, halı ve benzeri eşya yaşam kalitenizi artırabilir ama zamanla değer kaybetmesi söz konusudur. Ayrıca, lüks bir otomobilin vergisi, sigortası, yakıtı ve taksit ödemesiyle masraf kaynağı olması ve zamanla değerinin azalması söz konusudur.

Genellikle yaşam seviyesinin ve arzulanan isteklerin aşamalı olarak gerçekleştirilmesi; geri dönüş olmaması yönünden önerilebilir. Önce küçük bir dairen olsun, kiradan kurtul, 1+1 satın al. Daha sonra maya olan 1+1'in satışına kaynak ilave ederek 2+1 veya daha gelişmiş dubleks, kupon ev çözümlerini gerçekleştirmek sürdürülebilirlik yönünden faydalıdır.

Tüketim amacıyla alınan borçlar kişiler ve aileler için tehlikelidir. Borç faiziyle iade gerektirir. Borcu yapmak, harcamak kolay ancak ödemesi zordur. Kartınıza dikkat etmediniz. Lüks bir tatil yaptınız, çocuğunuz okula başladı, kış geldi, yılbaşı masraflarınız oldu. Bütçenizin ucu kaçtı ve kredi kartınızla 30bin TL borç yaptınız. Aylık faiz %2.5 olsun ve %20 ana para ödemesiyle beş taksitte kapatın. Birinci ödeme 6binTL+750TLfaiz=6750TL (30binx%2.5=750TL), ikinci ödeme 6600TL, üçüncü ödeme 6450TL, dördüncü ödeme 6300, beşinci ödeme 6150TL toplam ödeme 32 250TL olur. 5 aylık faiz 2250TL'ye (750+600+450+300+150=2250TL) ve yıllık faiz 5400TL'ye tekabül ediyor.

Esasen 30bin TL borç yapan Türk, bu borcunu 5 taksitte ödeyemeyeceğinden ve her ay 750TL'ye varan faizi ödemek istemeyeceğinden kredi kartı borcunu; bankadan 30 binTL krediyi (örneğin 3 yıl kredi 39binTL ödemek üzere) çekerek ödeyecektir. Artık her ay 1100TL kredi borcunu, 36 ay süreyle ödemek, zoraki tasarruf yapmak mecburiyetindedir. Geçmişte yaptığı harcama hataları, geleceğini esir almıştır.

Harcamada ölçülü olmak: Varsayalım yeterince paranız oldu. 2015 Mayısı itibariyle sıfır araba alacaksınız. Bu gün 2.0litre dizel Passat aldınız. 160binTL. Arabanız beş yıl sonra %40 değer kaybetsin. Değeri 0.6x160=96bin TL olur.

Bu aracı almak yerine mütevazi davranarak 90binTL'ye 1.6litre Jetta dizel aldınız ve 70 binTL'yi %8'le bankaya yatırdınız. Beş yıl sonra aracınız 90x0.6=54binTL olur. Yatırdığınız para 70bin TL bileşik faizle (70x1.47=99) yaklaşık 100binTL olur. Elinizdeki varlık 154binTL.

Mütevazi davranmakla 154-96=58binTL kârınız var. Bu kâr %8 yıllık faizle, 5 yıl süreyle yaklaşık her ay 990TL biriktirmeye denktir. Bunu bazı yazarlar "Önce kendinize borç vererek biriktirin, kendinize yatırım yapın" diye söylüyorlar. Hesaba Jetta lehine olan sigorta, vergi, yakıt masrafları karşılaştırmasını katmadım. Tabii karşıt fikirler de var. Aynı konforu, güvenliği bulamazsınız, çevrenize gösteriş yapamazsınız söylemleri var.

Ancak tipik Alman, Japon, Hintli faiz dahil ödenecek parayı hesaplıyor. Sağlanacak faydayı inceliyor. Maliyet/Fayda analizi yapıyor ve neticede fazla borca sebep olacak alışverişi yapmıyor.

Kiradan kurtulmak için yapılan ve ailelere yapılması tavsiye edilen ev yatırımının dahi site aidatı, sosyal tesisler masrafı, yıllık vergisi, asfalt vergisi, elektrik, su, gaz, ısınma masrafları, sigortası, güvenlik bedelleri, iskan, tapu giderleri makro değerlendirmede dikkate alınmalıdır.

Sizi kimsenin hatırlamadığını düşünüyorsanız, otomobil taksitlerini bir kaç ay aksatmaya çalışın, anlarsınız. Earl Wilson

Borç bir çeşit tuzaktır. Girmesi kolay, çıkması zor. Henry Wheeler Shaw

Şirketler talebi karşılamak için üretimi artırmak amacıyla borç kaynak temin edebilir. Burada borcun faizinin potansiyel kârı azalttığı unutulmamalıdır. Bu durum talep azalınca kendisini daha çok hissettirir. Şirket gelişirken, ilave insan ve donanım alırken çok dikkat etmelidir. Şirketin imalat alanına göre Borç/Özkaynak oranı makul olmalıdır. ABD'de bir dönem finansçılar şirketin finansal kaldıraçları çok kullanmasını başka deyişle borç alarak iş yapmasını önerirken sonradan bunun abartılmaması ve dikkatli olmak gerektiği söylenmiştir.

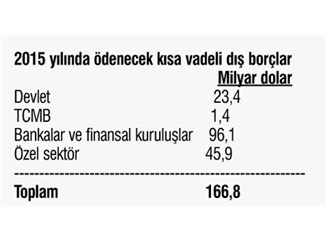

Devletler de yatırım amacıyla borç alıyor. Borçlanarak, tüketimini ve refahını geçici olarak artırmaya örnek ülkeler Türkiye ve Yunanistan'dır. Türkiye'nin ve Yunanistan'ın 2000'li yıllarda aldığı borçları tüketim ve inşaat için harcaması, alınan borcun yanlış alanlarda kullanılmasına örnektir. Bu harcamalar verimli yatırımlarda kullanılsaydı her iki ülkede işsizlik azalır, ihracat artar veya ikame ekonomisiyle ithalat azalabilirdi. Borç faiziyle ödeneceğinden ortaya çıkan sıkıntının büyüklüğü açıktır. Borç +faiz ödemek yerine, faiz miktarı kadar ülke kendi imkanlarıyla yatırım yapsaydı, sıkıntı daha az olabilirdi.

Tekrar kişilere döndüğümüzde paradan anladığını düşünen insanlar; daha çok kazanacaklarını düşünerek borç alarak yatırım yapmayı benimseyebilir.

Petrolün varili 60$ olsun. Bir ay için 1000 varil petrolü yani 60 000$'lık petrol hissesini kişi satın almak ister. Satın alma işini aracı finans firmaları yapabilir. Kişi bir ay içinde petrol varili 80$ olacaktır tahmininde bulunarak, aracı bir şirkete, petrolü aldırır. Kişi bu amaçla 80$-60$=20$ varil başına artış öngörmektedir. 20$x1000varil=20bin$ eder. Aracı firma kişi namına bu alışverişi yapar ve 60bin$ yatırır. Alıcı kişiye artış/azalış için ödeme yaptırır ve varil başına 20$ fark için %10 karşılığı olarak 1000 varil için 2bin$ ister. Bir ay içinde petrol fiyatı 80$'a ulaşırsa 1000 varil petrol satılır. 20bin$ tahminde bulunan kişiye iade edilir. 2000$'ı ödenir. 1000$ masraf ve aracı şirket payı alınır. Kişi anlamlı bir kâr yapmıştır. Başkasının parasıyla yatırıma Kaldıraç (Leveraging) diyorlar.

Petrol aynı fiyatta devam ederse alım satım yok, kâr zarar yoktur.

Ancak petrol 40$'a düşerse 1000 varil petrol 40bin$ edecek ve aracı şirketin ödediği 60bin dolar için kalan 20bin $ yatırımcıdan alınacaktır. Zarar 20bin$ fark bedel+1000$ şirket işlemleri için toplam 21bin$'dır. Dikkat edilirse "Kazanç ve kayıp metal paranın iki yüzü, yazı ve tura gibi ".

Borca girerek yapılan yukarıdaki işlem kısa sürede kazandırmakta veya kaybettirmektedir.

Yatırımsever Aylin teyze dönümü 20binTL'den 10 dönüm tarla alsın. 200binTL öder. Borçsever Selma teyze 200binTL kendi parası, 600 binTL banka kredisi ile 40 dönüm tarla alsın. 600binTL için %10 faiz; 60binTL ödesin.

Bir yıl sonra tarla fiyatları İsrail veya Çinlilerin bölgede ziraat yapacağı veya yakında imar geçeceği bilgisiyle %15 artsın. Aylin teyzenin tarlası 230binTL eder. 30binTL kazanır. Selma teyze ise 800bin TL tarlasını 920bin TL'ye satsın Fark 120binTL'dir. 60binTL faiz ödedi. Kalan kazanç 60binTL'dir. Selma teyze, Aylin teyzeden 20binTL daha fazla kazandı. Bunu borç alarak yaptığı yatırımdan elde etti.

Tersi de olabilir. Yakınlara bir tane çimento fabrikası yapılacaksa veya yakın bir yerin çöp atım sahası olacağı bilgisiyle çevredeki tarla fiyatları %10 düşebilir. Aylin teyzenin 200bin TL'lik tarlası 180binTL eder. Zararı 20binTL'dir. (200-180=20).

Selma teyzenin tarlaları 720 binTL (40dönümx18binTL=720binTL) eder. Selma teyze 60binTL faiz ve 600binTL bankaya ödesin. Elinde kalan 60binTL'dir. 720-660=60. Selma teyzenin zararı 200binTL kendisi ve 600binTL banka vasıtasıyla ödediğnden 140binTL'dir. 200binTL ödenen-60bin TL eldeki para=140binTL zarar.

Minimalistler ve parasını tutumlu harcayanlar; ihtiyaç olmayan bir şeyi almıyorlar. Satın almaya karar verirken fayda/maliyet hesabını önemsiyorlar. Bu kesim borçsuz kesim oluyor. Yatırım için de dikkatli davranıyorlar. Varlığım az, problem ve endişem az, kafam rahat diyorlar.

Tüketimseverler harcıyorsam varım diyor ve harcamaya sınır koymak yerine kazancı artırmak esastır düşüncesindeler. Kazancı artırmak için borca girerek de yatırım yapılabilir. Yeter ki borçla yapılan yatırımın getirisi, kredi faizinden fazla olsun diyorlar. Ancak girişim sonrası elde edilen sonuçlar; finansal yük ve masrafların yeterince hesaplanamayışı, B planı yokluğu yüzünden genellikle başarısız oluyor. Yaşam seviyesi tekrar gerilerden kurgulanıyor. Genellikle dört teşebbüsten üçü başarısız ve başarılar çok az.

"Nelere sahip olduğunuzu ve nasıl sahip olduğunuzu biliniz" Peter Lynch

- Toplam blog

- : 182

- : 1556

- Kayıt tarihi

- : 14.10.12

Elektronik Y.Mühendisiyim. Teknik alan dışında Tasarruf ve tutumlu yaşam, Kişisel Finans Yönetimi..