- Kategori

- Faizler

Faizlerle ilgili yanlış veya yalan iddialar

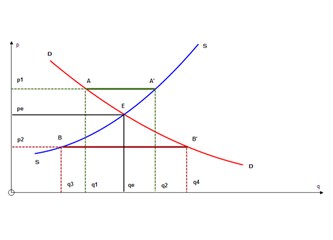

Serbest piyasalarda faiz oranlarını para borç verenler tek başlarına belirleyemezler. Faiz borç verenlerin para arzı ve borç alanların para talebi ile ortaklaşa belirlenir.

1) “FAİZ HARAMDIR” İDDİASI YANLIŞ HATTA YALANDIR.

2) FAİZ LOBİSİ DİYE BİR ŞEY OLAMAZ. BANKALARI FAİZ LOBİCİLİĞİ İLE SUÇLAMAK PARA PİYASALARININ NASIL ÇALIŞTIĞI HAKKINDA BİLGİSİZLİKTEN KAYNAKLANIR.

3) FAİZSİZ BANKACILIK BÜYÜK BİR YALANDIR.

Mevduat kabul edip adına mevduat yerine kabul edilen fonlar, kredi verip adına kredi yerine plase edilen fonlar, borç paradan faiz alıp adına faiz yerine kar payı demek temelde yapılan işlemin niteliğini değiştirmez. Faizsiz Bankacılık yalanı Dindar kitlelerin dini inancını sömürerek onlar üzerinde sömürü ve egemenliği sürdürmek için yapılan bir manevradır.

Orta çağ Avrupa’ sında teokrasinin ( dine dayalı devlet ) hakim olduğu zamanlarda faizin haram olduğu ilan edilmiş ve verdikleri borç para karşılığında faiz talep edenler şiddetle cezalandırılmışlardı. Bu ticaretin gelişmesini engelliyordu. Avrupa, Reform ve Rönesans’la dinin etkisinden kurtulunca faiz haramdır görüşü etkisini yitirdi ve ekonomilerin gelişmesi hızlandı. Günümüzde faiz haramdır iddiası Orta çağ Avrupa’ sından farklı bir dinde hala devam diyor ve bazı ülkelerin başbakanları, din adamları tarafından sık sık ifade ediliyor hatta faizin haram olduğuna dair Kutsal Kitaplarda ayetler referans gösteriliyor. Bu hem kitleler üzerinde dini kontrolü sürdürmek için hem de ekonomi hakkında bilgisizlikten dolayı yapılıyor.

Faizin haram olduğunu iddia etmeden önce faizin ne olduğunu ve nasıl oluştuğunu anlamamız lazım. Faiz paranın fiyatıdır ve piyasada nasıl tüm satılan ve satın alınan ürün ve hizmetlerin fiyatları nasıl sadece satıcılar tarafından belirlenemiyor ama arz – talep sonucunda oluşuyorsa faizin fiyatı da aynı şekilde oluşur . Nasıl bir berber saçı bedava kesemiyor, bir manav meyve ve sebzeleri bedavaya veremiyor, bir doktor bedavaya hasta bakamıyorsa borç para verenler de bedavaya borç veremezler. Halk bankalara mevduat şeklinde veya devletin Hazine bonolarını satın alarak devlete borç verdiğinde halk kullanımını ertelediği para için bir bedel talep eder. Aynı şekilde bankalar da halka, şirketler,devlete, diğer bankalara kredi verdiklerinde kullanımını erteledikleri bu para için bir bedel talep ederler, bedavaya veremezler. Bu bedel paranın fiyatı olan faizdir.

Tıpkı bir berberin saç kesimini bir manavın meyve sebzeyi geçimini sağlayabilecek bir kar marjı ile yapması gerektiği gibi, halkın, sanayi, tarım ve ticaretin ihtiyacı olan parayı pazarlayan bankaların da faaliyetlerini sürdürebilmeleri için bu hizmetleri karşılığında kar etmeleri gerekir. Haram işlemeyeceğiz diye parayı bedavaya veremezler. Faiz oranının enflasyon oranının üstünde olması gerekir. Aksi takdirde gerçek bir kazanç elde edemezler. Çok basit bir örnek olarak bir arkadaşımıza bir yıllığına 1000 ( bin ) TL borç verdiğimizi farz edelim. Ona bu parayı borç verdiğimiz için biz bir yıl boyunca bu parayı kullanmaktan mahrum kalırız, bazı masraflarımızı kısmak zorunda kalırız. Bu erteleme için bir telafi ( faiz ) talep etmemiz haram değil hakkımızdır. Bir yıl sonra arkadaşımız borcunu herhangi bir faiz ödemeden bin TL olarak bize geri öderse kazıklanmış oluruz. Çünkü bir yıl sonra geri aldığımız bin TL’nin değeri bir yıl önce borç verdiğimiz bin TL’den çok daha düşüktür. Enflasyon paranın değerini düşürmüştür, bin TL ile bugün çarşı pazara çıktığımızda satın alabileceğimiz ürün miktarı bir yıl öncekine göre daha azdır. Aradaki bu farkı faiz olarak talep etmemiz haram değil hakkımızdır,yoksa zarar görürüz.

Para pazarlamayı arkadaşına borç vermek gibi değil meslek olarak yapanların sadece enflasyonu karşılayan değil enflasyon oranının üzerinde kar getirecek bir faiz oranı talep etmeye hakları vardır. Aksi takdirde bu mesleği ve hizmeti yapmalarının bir anlamı kalmaz. Şimdi bütün bunları gözardı ederek borç para karşılığında faiz alınıp verilmesini Orta çağ Avrupa'sının teokrasilerinde olduğu gibi haram ilan etmek insafsızlıktır cehalettir.

“Kapitalizmin en büyük sömürü aracı faizdir” veya dini inançları gereği “faiz haramdır” diyen, bankalara ve para piyasaları profesyonellerine ekonominin sırtından para kazanmak isteyen rantiyeciler ve faiz lobisi suçlamalarını yöneltenler bakan dahi olsalar Ekonomi biliminin e sinden anlamayanlardır. Faiz lobisi diye birşey olamaz. Bu iddia para piyasalarının nasıl çalıştığı hakkında bilgisizlikten kaynaklanır. Faiz paranın fiyatıdır. Her ürünün fiyatı gibi paranın fiyatını da piyasadaki arz ve talep birlikte belirler. Faizler yükseliyorsa bu arzın talebin gerisinde kaldığını gösterir, sorun arzı artırmakla çözümlenir. Faizleri indirin diye fırça atmanın bir faydası yoktur. Hiçbir banka, spekülatör tekel olmadığı müddetçe faizleri tek başına belirleyemez, çünkü onlar borç veren rolünde arz tarafını borç alan ( mevduat kabul eden ) rolünde talep tarafını temsil ederler. Her hangi bir fiyatın oluşması için sadece arz yetmez talebin de rolü vardır. Faiz oranları para borç verenlerle para borç alanların ortak davranışları sonucunda oluşur sadece bankaların ve diğer borç verenlerin kendi başlarına verebilecekleri bir karar değildir. Kaldı ki bankalar sadece borç vermez borç para da alırlar ve sonuçta faiz giderleri de oluşur. Halktan topladıkları mevduat buna bir örnektir. Bu nedenle faizlerin kontrolsüz ve aşırı yükselmesin bankaların karını artırdığı iddiası yanlış ve bankaları faiz lobiciliği ile suçlamak ve faizi haram ilan etmek bunları göz ardı etmektir.

Dolayısıyla faiz lobisi Türkiye Ekonomisinin kanını emiyor gibi suçlamalar ekonomi konusunda cehaletten kaynaklanır. Ne yazık ki bu cehalette ki insanlardan bazıları devletin yönetim kademelerine yükselip halkı yanıltan konuşmalar yapabiliyorlar.

Ayrıca faizlerin aşırı artırmasından bankalar para kazanamazlar. Türkiye dahil bir çok ülkenin tarihinde faizler birden bire sıçradığında birçok bankanın bir çok kredi müşterisi borçlarını ödeyemez duruma düşmüş ve tahsil edilemeyen ana para ve faizler yüzünden bankalar da zor duruma düşmüşler hatta birçoğu batmıştır. Dolayısıyla faizler ne kadar artarsa bankalar o kadar çok para kazanır iddiası cehaletten kaynaklanır. Evet herkes malını mümkün olan en yüksek fiyattan satmak ister ama bunun bir sınırı vardır. Kaldı ki kredi faizlerinin aşırı yükseldiği bir ortamda birçok başka tür faiz oranı da kontrolsüz yükselir. Bunların arasında bankaların masrafları arasında olan mevduat faizleri de vardır. Bu durumda faizlerin yükselmesi kimse batmasa dahi bankaların karını illa da artırır iddiası da yanlıştır. Bankaların para kazanması için faizlerin yükselmesi gerekmez, faizler düşerken de bankalar çeşitli tekniklerle para kazanabilirler. Bankaları sanki faizleri tek başlarına belirliyorlarmış ve sadece arz tarafındaymış gibi göstermek te çok yanlış. Bankaların sadece faiz gelirleri değil faiz giderleri de vardır. Mevduat, diğer bankalardan, Merkez Bankasından alınan çeşitli vadelerdeki borçlar vs. bankanın faiz gelirleri değil faiz giderlerini yaratırlar. Piyasada Banka kredi ve mevduatlarından başka bir çok faiz yaratan enstrüman vardır, devletin ihraç ettiği Hazine Bonoları gibi. Tüm bu enstrümanların faiz oranları arasında korelasyon vardır. Bu sebeple bankaların kredi faizlerini istedikleri gibi ayarlayabildikleri ve bu yolla faiz lobisi oluşturup faizleri yükselterek haksız kazanç elde ettikleri iddiası tamamen yanlış hatta yalandır.

Faizlerin birden bire fırlamasının bankaların ve para piyasası kuruluşlarının tamamen dışında nedenleri de görülmüştür. Örneğin Türkiye’de bir cumhurbaşkanının pembe köşkte Milli Güvenlik Kurulu toplantısı esnasında bir başbakanın suratına Anayasa kitapçığını fırlatmasının yarattığı güvensizlik ortamı ve sonuçta halkın ve şirketlerin panikle piyasalara koşmasının sebep olduğu faiz oranlarının ve döviz kurlarının fırlaması faiz lobiciliği ile suçlanan bankaların hiç bir zaman yapamayacakları bir şeydir. Amerika’da FED ( Merkez bankası ) başkanının yaptığı bir konuşma faizlerde ani sıçrama ya da düşüşlere sebep olabiliyor. Çünkü halk, bankalar, şirketler bu konuşmalara göre para piyasalarındaki davranışlarını ani bir şekilde değiştirebiliyorlar. Uluslararası spekülatörler bazen bir para birimine hücum ederek kurların fırlamasına sebep olabiliyorlar. Ama aynısını herhangi bir ülkede faiz oranları için yukarıda sıraladığım nedenlerle söylemek ve bir faiz lobisinin varlığından bahsetmek mümkün değildir. Çeşitli ekonomistler en az 200 yıldır faiz oranlarının nasıl oluştukları hakkında çeşitli kuramlar öne sürmüşlerdir. Faiz lobisi suçlamaları yapanların bu kuramları biraz öğrenmelerinde fayda vardır.

Rasih Bensan 23 Temmuz 2013

- Toplam blog

- : 368

- : 2280

- Kayıt tarihi

- : 05.05.12

BİLİM özellikle astronomi ve çeşitli konularda araştırmacı ve yazar Amatör fotoğrafçı, Ka..