- Kategori

- İnsan Kaynakları

Asgari geçim indirimi nasıl uygulanacak?

Bana gelen sorular arasında sıklıkla sorulduğu için yazıyla cevaplayalım.

Bilindiği üzere asgari geçim indirimi 1 Ocak 2008 yılından itibaren yürürlüğe girmiş oldu ve bu yasal düzenlemeyle Ücretlilerin Vergi İadesi alması için fiş toplamaya gerek kalmadı.

Peki, ne getirdi Asgari Geçim İndirimi?

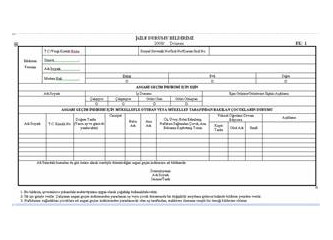

Bu sorunun cevabını iyi bilmek gerekiyor, aksi halde çalışanlarımıza ödeyeceğimiz vergi iadesinde sorunlar yaşanacaktır, daha doğrusu devlete karşı sorumluluk üzerimizde kalacaktır. Bunun için Aile Durum Bildirimini personele onaylatım işlem yaparsak bir tahhüt name olarak kullanma ve onun imzalı formuna uygun işlem yapıldığı gösterilebilecektir.

İşverenler öncelikle şu anda taslak halinde olan Asgari Geçim İndirimi Genel Tebliği Taslağını okumalılar. Bu taslak aynı zamanda bize çalışanlardan alacağımız “Aile Durum Bildirgesi” ni de form olarak veriyor. Böylece çalışanların evli, bekar, çocuk sayısı ve çocukların yaşları ve eğitim durumları hakkında yanlış bilgilerle vergiden indirim yapıp çalışana ödememiş olacağım.

Yasal düzenlemeyle uygulama şu şekilde anlatılıyor.

2. Yasal Düzenleme

5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 2 nci maddesi ile 193 sayılı Gelir Vergisi Kanununun mülga 32 nci maddesi 01/01/2008 tarihinden geçerli olmak üzere başlığıyla birlikte aşağıdaki şekilde yeniden düzenlenmiştir.

"Asgari geçim indirimi

Madde 32- Ücretin gerçek usûlde vergilendirilmesinde asgarî geçim indirimi uygulanır.

Asgarî geçim indirimi; ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgarî ücretin yıllık brüt tutarının; mükellefin kendisi için % 50'si, çalışmayan ve herhangi bir geliri olmayan eşi için % 10'u, çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için % 7, 5 diğer çocuklar için % 5'idir. Gelirin kısmî döneme ait olması halinde, ay kesirleri tam ay sayılmak suretiyle bu süreye isabet eden indirim tutarları esas alınır. Asgarî geçim indirimi, bu fıkraya göre belirlenen tutar ile 103 üncü maddedeki gelir vergisi tarifesinin birinci gelir dilimine uygulanan oranın çarpılmasıyla bulunan tutarın, hesaplanan vergiden mahsup edilmesi suretiyle uygulanır. Mahsup edilecek kısmın fazla olması halinde iade yapılmaz.

İndirimin uygulamasında "çocuk" tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları, "eş" tabiri ise, aralarında yasal evlilik bağı bulunan kişileri ifade eder.

İndirim tutarının tespitinde mükellefin, gelirin elde edildiği tarihteki medenî hali ve aile durumu esas alınır. İndirim, yukarıdaki oranlara göre hesaplanan tutarları aşmamak kaydıyla, ücret geliri elde eden aile fertlerinden her biri için ayrı ayrı, çocuklar için eşlerden yalnızca birisinin gelirine uygulanır. Boşananlar için indirim tutarının hesabında, nafakasını sağladıkları çocuk sayısı dikkate alınır.

4. Uygulamanın Yürürlüğe Giriş Tarihi

Asgari geçim indirimi 2008 yılından itibaren elde edilecek ücret gelirlerine uygulanmak üzere 01/01/2008 tarihinden itibaren yürürlüğe girecektir.

5. Asgari Geçim İndirimi Tutarının Hesaplanması

Asgari geçim indirimi tutarı, ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgarî ücretin yıllık brüt tutarına bu tebliğin 3 üncü bölümünde yer alan oranların uygulanması ile bulunan matraha gelir vergisi tarifesinin birinci gelir dilimine karşılık gelen oranıyla çarpımı sonucu bulunur. Bulunan yıllık tutar 12'ye bölünerek aylık indirim tutarı hesaplanır.

Asgari Geçim İndirimi Aylık Tutarı=

[(Asgari Ücret Yıllık Brüt Tutarı x Asgari Geçim İndirim Oranı) x %15*]

12

Bulunan tutar, ücretlinin Asgari geçim indiriminden bir yıl boyunca faydalanacağı net menfaattir.

Bu tutar her ücretli için asgarî ücret üzerinden hesaplanan yıllık vergi tutarını aşamayacak ve takvim yılı içinde asgari ücrette meydana gelen değişiklikler asgari geçim indirimi uygulamasında dikkate alınmayacaktır.

Ücretlinin faydalanacağı azami tutar, ücreti üzerinden hesaplanan gelir vergisi ile sınırlı olduğundan, mahsup edilecek kısmın fazla olması halinde ücretliye iade yapılmayacaktır.

Örnek 1**:

Çalışmayan ve herhangi bir geliri olmayan eşi ile dört çocuğu bulunan asgari ücretlinin 2008 yılında yararlanabileceği asgari geçim indirimi tutarı aşağıdaki şekilde hesaplanacaktır. (Ücretlinin Ocak/2008 Ayında Hesaplanan Gelir Vergisi 71, 72 YTL dir.)

2008/Ocak ayında Asgari Ücretin Yıllık Brüt Tutarı (562, 50 x 12 ) : 6.750, 00 YTL

Asgari Geçim İndirimi Oranı : % 85

- Mükellefin kendisi için % 50

- Mükellefin eşi için % 10

- Mükellefin çocukları için % 25

Asgari Geçim İndirimi Matrah (6.750, 00 x % 85) : 5.737, 50 YTL

Asgari Geçim İndiriminin Yıllık Tutarı (5.737, 50 x % 15) : 860, 62 YTL

Hesaplanan yıllık tutarın 1/12'si olan ( 860, 62 / 12 ) 71, 72 YTL, aylık olarak hesaplanan gelir vergisi tevkifatı tutarından mahsup edilecektir.

Bu ücretlinin asgari geçim indirimi mahsup işlemi aşağıdaki şekilde gerçekleştirilecektir.

- 2008 yılı Ocak Ayı Brüt Ücreti : 562, 50 YTL

- 2008 yılı Ocak Ayı Tevkifat Matrahı : 478, 13 YTL

- 2008 yılı Ocak Ayı Ücretinden Hesaplanan Gelir Vergisi : 71, 72 YTL

- 2008 yılı Ocak Ayı Mahsup Edilecek Asgari Geçim İndirimi Tutarı : 71, 72 YTL

- 2008 yılı Ocak Ayı Ödenecek Gelir Vergisi : 0 YTL'dir.

Buna göre, işveren mahsup edilen asgari geçim indirimi tutarı kadar 71, 72 YTL ücretliye daha fazla ödeme yapacaktır. Diğer bir ifadeyle ücretlinin net eline geçen tutar 403, 03 YTL iken 474, 75 YTL olmaktadır.

Örnek 2:

Eşi çalışan ve iki çocuğu olan asgari ücretlinin 2008 yılı asgari geçim indirimi tutarı şu şekilde hesaplanacaktır.

2008 Ocak Ayı Asgari Ücretin Yıllık Brüt Tutarı (562, 50 x 12) : 6.750, 00 YTL

Mükellefin Asgari Geçim İndirimi Oranı : % 65

- Mükellefin kendisi için % 50

- Mükellefin çocukları için % 15

Asgari Geçim İndirimi Matrah (6.750, 00 x % 65) : 4.387, 50 YTL

Asgari Geçim İndiriminin Yıllık Tutarı ( 4.387, 50 x % 15 ) : 658, 13 YTL'dir.

Hesaplanan yıllık tutarın 1/12'si olan ( 658, 13 / 12 ) 54, 84 YTL, aylık olarak hesaplanan gelir vergisi tevkifatı tutarından mahsup edilecektir.

Bu ücretlinin asgari geçim indirimi mahsup işlemi aşağıdaki şekilde gerçekleştirilecektir.

- 2008 yılı Ocak Ayı Brüt Ücreti : 562, 50 YTL

- 2008 yılı Ocak Ayı Tevkifat Matrahı : 478, 13 YTL

- 2008 yılı Ocak Ayı Ücretinden Hesaplanan Gelir Vergisi : 71, 72 YTL

- 2008 yılı Ocak Ayı Mahsup Edilecek Asgari Geçim İndirimi Tutarı : 54, 84 YTL

- 2008 yılı Ocak Ayı Ödenecek Gelir Vergisi : 16, 88 YTL'dir.

Buna göre, işveren mahsup edilen asgari geçim indirimi tutarı kadar 54, 84 YTL ücretliye daha fazla ödeme yapacaktır. Diğer bir ifadeyle ücretlinin net eline geçen tutar 403, 03 YTL iken 457, 87 YTL olmaktadır

Tebliğ henüz taslak halindedir.

- Toplam blog

- : 163

- : 4552

- Kayıt tarihi

- : 03.09.07

1965 yılında Erzincan'da doğdu, İzmir'de yüksek eğitim alıp, devlet memuru oldu. 5 yıl süreyle bi..