- Kategori

- Ekonomi - Finans

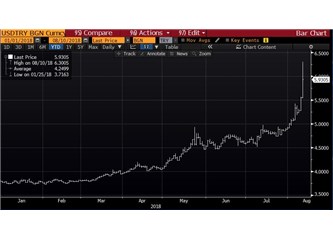

Dolar/TL 7 Olur mu?

Yolun yol değil yeğen!

Bu soru ilginç aslında, çünkü daha 6 olmadan, 7’nin neden konuşulduğu biraz pazarlama satış stratejisi gibi geldi bana. 6 deyince, “6’ya ne kaldı zaten denebilir, 7’yi zikredelim, kaşlar biraz daha kalksın da haberimiz okunsun.” 6’dansa 7 yazılıyor çiziliyor da o yüzden.

Ben dün yazıya bu şekilde başlamıştım ki bu sabah Bloomberg terminalinde en yüksek 6.3005 trade ederken, Reuters terminalinde de en yüksek 6.4915 geçti. Belki de başlığı “8 olur mu?” diye atmak lazım, ama ben diyeyim 7, siz anlayın 8. Bu saatten sonra çok önemli değil.

Bir kere bir şeyin 2’den 3’e gitmesi, 6’dan 7’ye gitmesinden çok daha zor. İlkinde %50 artış lazım, ikincisinde %16.7. 4.96’dan 5.19’a yükselişin sadece üç iş gününde, onu da geçtim, 5.25-6.50 hareketinin de 24 saat içinde gerçekleştiğini unutmayarak bu basit hesabı bir kenarda tutalım ve bir önceki yazımda bahsettiklerime ek olarak, piyasada baskı yaratan diğer unsurları inceleyelim:

Özel sektörün sorunlu borçları: Geçenlerde Bankalar Birliği’ne dair bir haber çıktı. Birlik, bankalara demiş ki “Bu sorunlu kredileri yeniden yapılandırmanın yoluna bir bakın, genel standart bir çerçeve sunun, acil de cevap bekliyorum.” Çünkü orada bir kuyruk var, şirketler zaman istiyorlar, “Ödeyeceğiz, batmıyoruz henüz, ama bi yapılandırın da zaman kazanalım.” modundalar.

Şirketlerin yurt dışı kredilerinin arasında, Hazine’nin garantisi altında olan milyarlarca dolarlık borç da var. İsmi lazım değil bir bankanın genel müdürü geçenlerde "Kaygımız yok. Kredilerin üçte ikisi devlet garantisi altında." dedi. Bu borçları devlet ödeyecek. Nasıl? Senden benden. Vergiler sağ olsun.

Dışardan para gelişinin yavaşladığı, FED’in faiz arttırım sürecinde olduğu için doların ana vatanına döndüğü bir konjoktürde, sen her ay 20 milyar dolar bulmak zorunda olan bir ülkeysen, (kamu ve özel sektör borcu + cari açık), yerel paran güçlü duramaz. TL değer kaybettikçe de ödemen gereken borcun artan ağırlığı altında kalırsın. Ülkenin dış borç stoğu 2017 sonu itibarıyla 453 milyar dolara ulaştı, 2003 başında 129 milyar dolardı. Ek olarak milli gelirin %6.5’uğuna varan cari açık, MB rezervleriyle karşılaştırıldığında (şakkadanak’tan anımsayın) risk primimizi arttıran bir durum.

Küçük bir parantez, borsa bu hafta yatırımcısına kazandırmakta, bu ortamda pek dikkat çekici. Son Tüpraş ve Petkim karları da hayli tatmin edici. Ben bunları yazarken iki hisse de yüzde 6-7 civarında yukardaydı. Kimi bilançolar çok iyi geliyor.

ABD yaptırımı: Adamlar bildiğin iki bakanımızı engellediler. Sembolik durabilir, "Bu iki bakanın ABD’de ne kadar mal varlığı var ki?" diye önemsenmeyebilir de. Ancak bunların daha geniş bir listeleri de var, hükümetten ya da iş insanlarından, (iş adamı değil, iş insanı) kimi isimlerin de engellenme durumu var. Hatta komple şirketlerin de bazı yasaklara maruz kalması olması. Öte yandan her an mahkemenin ceza kararı da gelebilir. Bazı banka ya da bankalara ceza gelecekti ya, Mayıs’tı Haziran’dı derken hala ses yok. Nabza göre şerbet verilecek zira. Şimdi bir sürü belirsizlik varken bizden de "Aynı şiddetle cevap verilecektir" gibi yorumlar gelince elde bir bomba var, patladı patlayacak durumu oluşuyor. Bunun üstüne, içinde hazinecilerin de olduğu bir heyet gönderip, dönmüş olmalarına rağmen hiçbir olumlu açıklama yapmamak tansiyonu iyice arttırıyor. Bu sabah yaşananlar bunun göstergesi.

Amerika’nın yaptırım uygulaması demek başkalarının da yaptırıma başlaması demek. ABD büyük bir güç. Mesela, Avrupa İmar ve Yatırım Bankası var, EBRD diyorlar. Bu banka sadece 2017’de, Türkiye’deki 51 projeye, 1,6 milyar dolarlık ortaklık yapmış. Toplamda 267 proje için 11 milyar euro destek atmış bize. Haber ne? “EBRD önümüzdeki dönemde Türkiye’deki yatırım ve kredi hacmini genişletmeme kararı aldı.” Misal, bu küçük bir örnek, birkaç milyar eurocukluk.

Daha sırada Amerika’nın İran’a koyacağı ambargoda, Türkiye’nin alacağı tutumun ne olacağı var.

Kimisi, “Deniz Yücel’i Almanya’ya vermişiz, bu rahibi de verir kurtuluruz.” diyor. Bilemedim. Bir sonraki duruşma 11 Eylül’de. O tarihe dikkat. Ama nöbetçi mahkeme yoluyla hemen de salınabilir papaz. Öte yandan bizim taraf da bu işten sıyrılırken koparabildiğini koparma umudunda. Hakan Atilla’nın iadesinden, Halkbank’a daha düşük ceza verilmesine, yeni soruşturmalar açılmamasından, Amerika’da tutuklu bulunduğu iddia edilen 2 MİT görevlisinin iadesine kadar bizden de talepler mevcut.

Ramiz Dayı kısa bir hikaye anlatmıştı, avcılar ormanda iki geyik iskeletine rastlıyorlar, boynuzları birbirine geçmiş, dövüşürken, ayrılamamış, açlıktan ölmüşler. “Hasmınla uzun süre dövüşürsen ondan ayrılamazsın...”

EBRD dedim ya az önce, bizim hasım öyle bir hasım ki, dövüşün süresini arttırırsak, zarar gören bir biz oluruz, şu an dudak büktüğümüz IMF bile borç vermez bize.

Bizim paramızın değer kazanmaya başlaması için yabancı yatırımcının güveninin geri gelmesi şart. Londra’daki, Amerika’daki büyük fon yöneticileri, her an yeni yaptırım haberi gelme potansiyeli olan bir ülkeye para yatırdığını, müşterilerine nasıl açıklayacak?

Peki, önümüz yerel seçim iken, dünya deviyle kavga etmek mantıklı mı? Hükümetin işine mi gelir bu kavga ve yaratacağı olası sonuçlar? Aklıselime göre yaratmaz ve bu konuda olumlu gelişmeler olması olası. “Olası” diyorum ama, “olması gereken” demek lazım aslında. Biz Y kuşağı olarak piyasadaki bu son hareketleri hayretle izliyoruz, aklımızın bastığı ilk kriz bu ve faiz ve doların geldiği her seviye, her gün “yok artık, buradan döner” dedirtiyor, ama hayallerle gerçekler farklı. O yüzden hükümetin ne yapacağından ziyade ne yapması gerektiğinden bahsetmek benim için daha kolay.

Enflasyon: Dolar/tl’deki her yüzde 10 artış, enflasyonu kabaca 1.5 puan arttırıyor. Temmuz ayı enflasyonu beklenenden iyi geldi, ama enflasyondaki artış trendi devam ediyor. Daha da önemlisi algı bozuk, ilerde de enflasyonun düzelemeyeceğine, 2019 sonuna kadar hatta tek haneye düşemeyeceğine dair bir beklenti var ve bu da haliyle tahvil bono eğrimize yansıyor, eğri uzun zamandır inverted, yani ters, yani kısa vadeli kağıtların getirisi uzun vadelilerden yüksek. Halbuki ekonomisi sağlıklı bir ülkenin getiri eğrisi bunun tam tersi olur.

Eylül’deki orta vadeli programın tatmin etmesi şart. Öte yandan program açıklanmadan önce akaryakıt vergilerinde eskiye dönülme ihtimali enflasyon için baskı yaratan bir unsur. Çekirdek enflasyon yıllık %15’e, üretici enflasyonu da yüzde 25’e çıkmışken ekmek fiyatlarına yapılacak zam, elektrik ve gaz fiyatlarına yapılan son zamlar, hükümetin de tasarrufa pek değinmeyen 100 günlük planının enflasyonla mücadele açısından olumlu algılanmamış olması tedirginliği yükseltiyor. Bu programın şu an gündemde olan sorunları nasıl gidereceğimize dair bir sinyal dahi verme başarısı yok. Asıl endişe konusu da, zaten dış açık veren bir ülkenin bu kadar proje için parayı nereden ve ne koşullarla bulacağına dair soru işaretleri.

Son olarak, son dataya göre yüzde 25’e yüzde 16’lık bir fark var. Nerede? Son üretici fiyatları artışı ile tüketici fiyatları artışında. Üreticiden tüketiciye geçişin yüzde 30-35 seviyelerinde ve 5 ayda maksimuma ulaşacağına dair beklentiler var. Yani yüzde 20’lere varan bir enflasyon, yakın vadede olası. Önemli olan bu beklentilerin fiyatlara ne kadar yansıdığı. Zira “Beklenti alınır, gerçek satılır.” diye önemli bir yatırım kuralı vardır. Yani %20 yıllık enflasyon beklentisi o kadar dillendirilir ve fiyatlara yansır ki, gerçekleştiğinde bir satış dalgası daha yemezsin. Bunu piyasaların ne kadar fiyatlamış olduğunu zamanla göreceğiz.

Bu veriler ışığında 1 dolar 7 lira olur mu? sorusunun cevabı bahsettiğimiz hususlarda olumsuz gidişatın devam etmesine bağlı. Ekonomistler -se -sa’lı konuşmayı çok sever. Ben ekonomist değilim bu arada, hiç de sevmem dilek şart kipiyle konuşmayı, ama ekonomik tahmin yapmak kolay, tutturmak çok zordur. %30 başarı oranı var önceki yazıda dediğim gibi. Ama yaptırım gerilimi devam ederse, dış ilişkilerimizde sağlıklı yön bulamamaya devam edersek, MB’nin ve hükümetin iletişim sorunu sürerse, kredi yapılandırma haberleri devam ederse, hükümetin kemer sıkmamaya devam eden politikaları sürerse, enflasyon yönetilemeyeceği ve faizler düşürülemeyeceği için dolar 7 de olur, 8 de olur.

Ama papaz salınır, Eylül’de tatmin edici bir orta vadeli program açıklanır, hükümetin nasıl bir para politikası izleyeceğine ilişkin güvensizlik ve belirsizlik ortamı yok edilir, gerek para politikası gerekse maliye politikasının aynı anda sıkılaştırılacağı görülür, düşük faiz ısrarından vazgeçilir, enflasyonla nasıl mücadele edileceği anlatılır, Merkez Bankası serbest bırakılır (Bugün Fidelity 1000, Societe Generale 625, ADM Investor Services 500, UBS 400 bps faiz artışı gerektiğini yazdı, piyasanın beklentisini tatmin edebilmek adına önemli), üstüne “hisse senetleri kelepir, tahvil bonoya orantısız satış geldi, buralardan alınır” furyası baskınlaşırsa rahat bir nefes de alabiliriz. Ha o da bu saatten sonra dolar/tl’yi 4’e mi indirecek, indirebilecekse bu ne kadar sürecek? Yorum sizin.

- Toplam blog

- : 53

- : 1499

- Kayıt tarihi

- : 17.10.08

*Liberal muhafazakar, oldukça postmodernist ve meritokrat bir gezgin *Kuleli - Galatasaray - Boğ..