- Kategori

- Ekonomi Yayınları

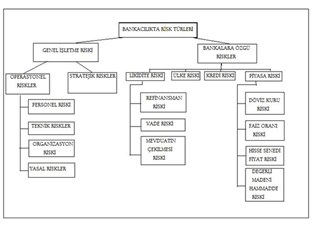

Stres testleri

stress testi, senaryo , riske maruz değer

Stres testi anormal piyasa koşullarının olduğu dönemlerde muhtemel ekonomik yitimlerin hesaplanması için tasarlanmıştır. RMD yaklaşık belirli bir olasılıkla maksimum ne kadar zarar doğabileceğine ilişkin bilgi sağlarken, stres testleri olağanüstü kötü bir olayın gerçeklemesi halinde doğabilecek zarara ilişkin bilgi sağladığından RMD’ nin tamamlayıcısıdır.

Stress testi sürecinde uygulanabilecek iki temel yaklaşım vardır: Senaryo analizi ve mekanik yaklaşımlar.

Senaryo analizi sürecinin ilk aşamasını olağandışı varsayımsal senaryoların seçilmesi oluşturmakta sonraki aşamada seçilen senaryoların portföydeki varlıkların fiyatları üzerindeki olası etlileri tespit edilmeye çalışılmaktadır.

Mekanik yaklaşımlarda ise belli senaryolar yerine pek çok sayıda farklı olasılık üzerinde yoğunlaşılmakta ve portföy üzerindeki etkisi en olumsuz olan olasılık bileşimi tespit edilmektedir .

Stres testinin amacı, muhtemel yoğunlaşmaları ortaya çıkarmak ve riskleri daha da saydamlaştırmaktır. Bu metodun en önemli avantajı, tarihi verilerde olmayan durumlarıda kapsayabilmesidir.

İyi bir stres testi; güncel pozisyonlarla ilgi olmalı, piyasa oranları ile ilgili değişiklikleri içermeli muhtemel yönetim değişikliklerini göz önünde bulundurmalı ve piyasanın likit olmamam durumunu hesaba katmalıdır

- Toplam blog

- : 77

- : 707

- Kayıt tarihi

- : 03.07.08

37 yaşındayım, yüksek lisans mezunuyum. ve girişimciyim. İngilizcem iyi sayılır. Gıda ve perakend..